Logga in

Logga in Logga in

Logga inAtt en del av ens kunder inte betalar sin faktura i tid är inte ovanligt. Kanske ännu vanligare i det pressade läget som många befinner sig i just nu till följd av pandemins framfart och oroligheter i Europa. Studier har visat att andelen företagare som upplever en förhöjd risk för kreditförluster till följd av sena betalningar ökade från 16 % 2019 till 66 % 2021. Hur kan man då minska andelen sena eller uteblivna betalningar?

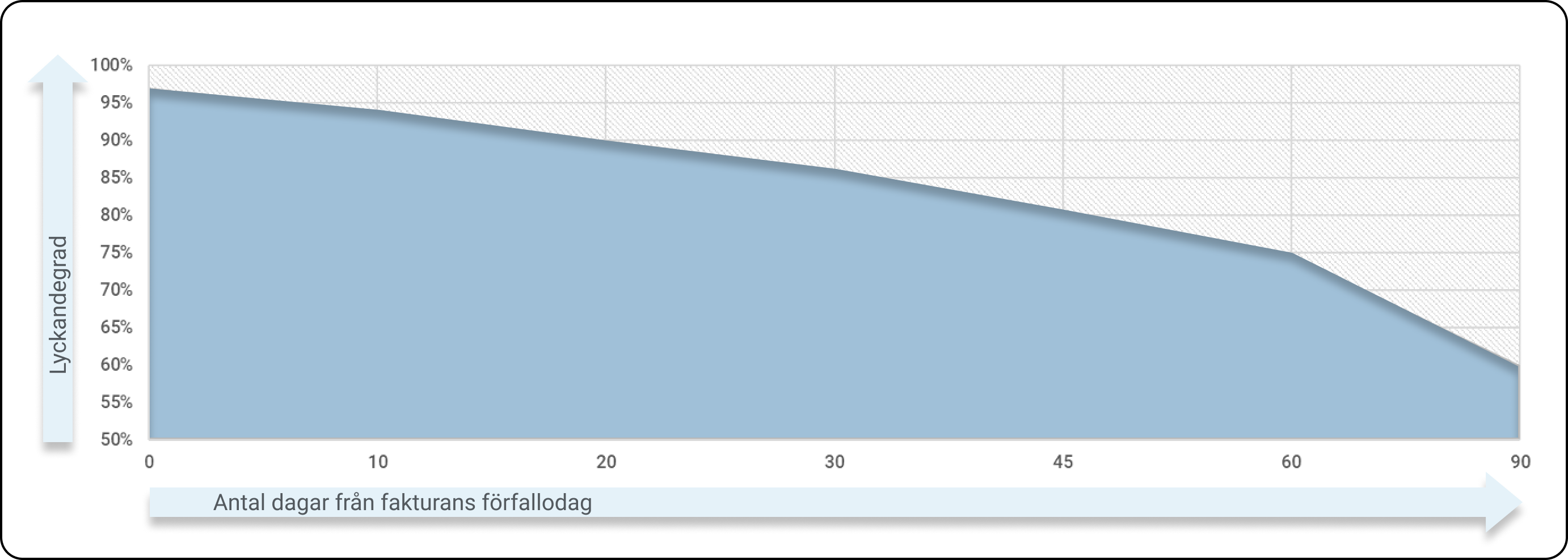

Det finns ett tydligt samband mellan snabba åtgärder vid obetalda fordringar och minskade kreditförluster. Chanserna för att få betalt för en förfallen fordran har en tendens att sjunka ju längre tiden går – vilket leder till sämre kassaflöde och större kreditförluster. Vi på Ropo Capital har lång erfarenhet från inkassoverksamhet och genom insamlade data kunnat se ett tydligt samband mellan hur många dagar det gått efter förfallodag och risken för kreditförluster.

Nyckeln till framgång ligger således i att ha en systematiserad och effektiv hantering av fordringar. Det är viktigt att kontinuerligt och systematiserat skicka ut påminnelser till kunden, däremot är fler än en påminnelse enligt vår erfarenhet inte effektivt och påverkar inte lyckandegraden positivt. Enligt bästa praxis bör företag om betalning uteblir, trots påminnelse, skicka ärendet vidare till inkasso senast 20 dagar efter förfallodag för att optimera resultatet.

Förseningsersättning – för att motverka sena betalningar

När EU-direktivet om bekämpande av sena betalningar införlivades i den svenska lagstiftningen var anledningen att motverka sena betalningar och långa betalningstider i näringslivet. Genom att betalningar sker snabbare och i tid kan företagens finansierings- och administrationskostnader minska och i förlängningen även uppnå samhällsekonomiska vinster.

EU-direktivet inkluderade bland annat ett införande av förseningsersättningen, dvs. att en borgenär har rätt till kompensation i form av en förseningsersättning om totalt 450 kronor. Sverige är ett av de länder i världen med lägst lagstiftade arvoden kopplat till sena betalningar. I många länder är storleken på avgiften kapitalstyrd medan man i Sverige alltid har haft en fast lagstiftad avgift, oavsett fordringens belopp.

Effektiv åtgärd med gott resultat

Förseningsersättningen har sedan den implementerades blivit en naturlig och effektiv åtgärd kopplat till kravhantering mot företag och har gett ett gott resultat. Många borgenärer har tagit framgångsrika steg för att anpassa avgiftsuttaget till EU-direktivet och den praxis som har växt fram sedan det trädde i kraft. Det finns fortfarande ett glapp mellan betalningsfrist och betalning, men den har sjunkit drastiskt de senaste åren. För B2B-sektorn i Sverige låg glappet på 11 dagar 2020, att jämföra med 19 dagar 2019.

För varje dag som överskrider den givna kredittiden ökar företagens finansiella kostnader, försämrar kassaflödet och ökar risken för kreditförluster. Målet är att minimera försenade betalningar – och där är förseningsersättningen ett givet steg att förbättra resultatet.